债务迷宫中的救赎之路:论捷信还款的人性化联结

在消费信贷蓬勃发展的时代,我们与金融服务的邂逅已成为日常。捷信作为消费金融领域的重要参与者,其还款问题牵动着无数借款人的心。当还款日临近,那些尚未找到合适还款渠道的人们,往往陷入焦虑与困惑之中。这不仅是一个简单的技术操作问题,更是一场关于现代人如何与金融系统建立健康关系的深刻思考。

多维通道:捷信还款的官方途径全景

捷信为客户提供了多样化的还款渠道,形成了线上线下相结合的服务 *** 。线上渠道包括捷信金融APP、官方网站、微信公众号等数字化平台,让用户足不出户即可完成还款操作;线下则包括银行柜台转账、自动取款机存款以及合作的便利店支付点。这种多渠道布局反映了现代金融服务对用户便利性的重视,也体现了科技赋能金融的人文关怀。

值得注意的是,每种还款方式都有其特定的操作流程和时间节点。例如通过第三方支付平台还款可能需要1-3个工作日到账,而通过捷信APP还款则是实时到账。了解这些细节差异,对避免因到账延迟产生不必要的逾期至关重要。

技术之外:还款中的人性化考量

在讨论如何联系捷信还款时,我们往往过度聚焦于技术操作,而忽略了还款行为背后的人文因素。研究表明,借款人面临的不仅是 *** 问题,还有心理压力和社会认同焦虑。许多人因为短期资金困难而害怕面对还款事宜,这种逃避心理往往使简单问题复杂化。

捷信等金融机构已经开始关注这一现象,推出了多项人性化服务。例如“宽容日”政策允许客户在到期日后一定期限内还款而不影响信用记录;分期还款方案则为临时困难的客户提供了缓冲空间。这些措施不仅体现了商业智慧,更展现了对客户处境的理解与尊重。

沟通的艺术:与 *** 有效互动的秘诀

当客户需要直接联系捷信咨询还款事宜时,沟通效率成为关键。建议客户在致电前准备好合同编号、身份证信息等必要资料,明确要咨询的具体问题;同时记录 *** 人员的工号和通话时间,以便后续跟进。据调查,准备充分的客户咨询平均用时比未准备者少40%,且问题解决率高出25%。

社交媒体时代,通过官方微博、微信公众号等渠道联系 *** 也成为新选择。这些平台往往提供更灵活的响应时间且交流过程有文字记录,有利于复杂问题的清晰沟通。值得注意的是,无论通过何种渠道,保持冷静礼貌的态度始终是有效沟通的基础。

信用重建:逾期后的修复之道

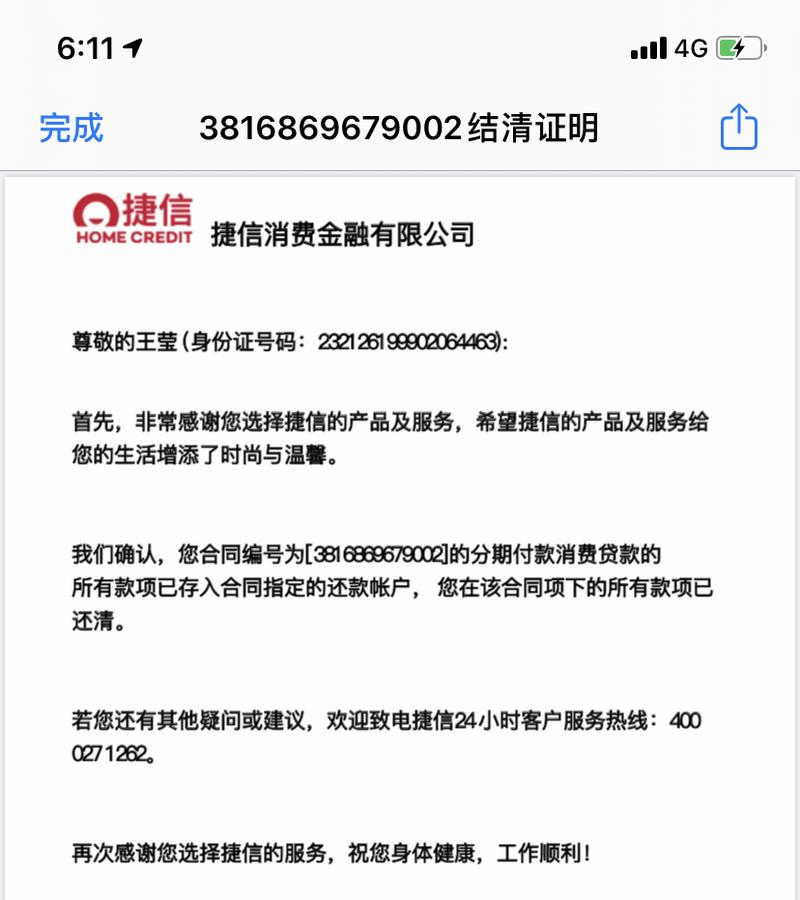

即使已经发生逾期,也并非世界末日。捷信提供了完善的逾期处理机制,客户主动联系 *** 说明情况后,通常可以协商制定还款计划。重要的是直面问题而非逃避——数据显示,主动联系金融机构协商的客户,其贷款违约率比回避联系者低60%以上。

信用修复是一个渐进过程。持续良好的还款记录会逐渐覆盖之前的逾期影响。中国人民银行征信系统的记录更新机制允许个人通过持续良好的信用行为重建自己的信用档案。这个过程需要耐心,但绝非不可能。

未来展望:智能科技如何重塑还款体验

人工智能和大数据正在重塑消费金融领域的服务模式。智能 *** 系统能够7×24小时响应查询,提供个性化还款提醒;大数据分析则使金融机构能够预判客户可能遇到的困难,提前提供解决方案。区块链技术的应用更可能彻底改变信用记录方式,打造更加透明、安全的金融服务环境。

这些技术进步最终目标是为用户创造无缝衔接的金融服务体验,让还款不再是一种负担,而成为个人信用建设的自然组成部分。当我们能够以更加从容的心态面对金融义务时,我们与金钱的关系也将变得更加健康和谐。

在这条连接借款与还款的桥梁上,每一个及时履约的行为都不只是经济交易,更是个人信用的积累与社会信任的维系。了解如何联系捷信还款的各类途径固然重要,但更重要的是培养健康的金融意识和负责任的借贷观念。毕竟,在现代社会里,良好的信用记录已经成为我们无形的社会资产,值得每个人用心维护与经营。