浮动利率时代下的金融智慧:2021年LPR变迁与个人财务决策启示录

2021年,中国经济在疫情后的复苏轨道上稳健前行,而贷款市场报价利率(LPR)作为货币政策传导的核心枢纽,其变化轨迹不仅反映了宏观政策的微妙平衡,更如同一面镜子,映射出每个贷款者财务命运的波动。纵观全年LPR利率一览表,看似枯燥的数字背后,隐藏着政策制定者、市场机构与普通民众之间的复杂博弈与深刻启示。

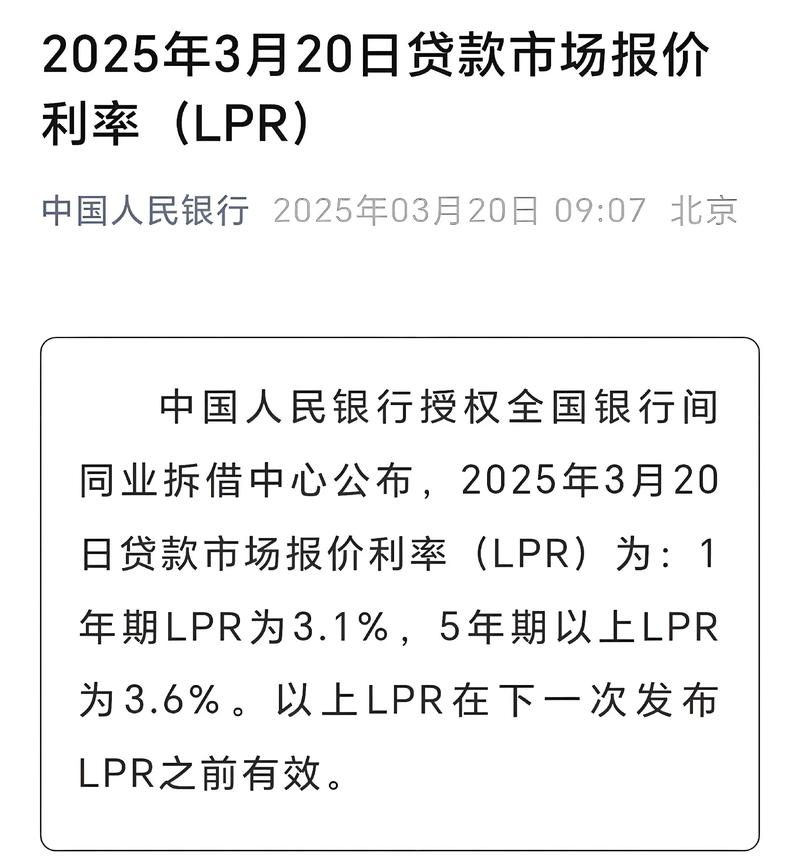

回顾2021年,LPR利率整体呈现“稳中有稳”的格局。1年期LPR从年初的3.85%微调至12月的3.80%,5年期以上LPR则始终坚守在4.65%的水平线上。这种超乎寻常的稳定性背后,是央行在支持经济复苏与控制金融风险之间的精准拿捏。与2020年疫情初期的“大幅下调+低位震荡”相比,2021年的LPR走势展现出货币政策正常化的趋势,但步伐极为审慎,避免了政策急转弯可能带来的市场震荡。

这种利率稳定格局产生了深远的影响。对房地产市场而言,5年期LPR的稳定为楼市提供了定价锚点,既避免了利率过快上涨冲击市场,又防止了利率下行引发新一轮投机热潮。对实体经济来说,稳定的融资成本预期有助于企业制定长期投资计划,特别是在制造业和科技创新领域,稳定的信贷环境犹如给予企业一颗“定心丸”。

然而,静态的利率表背后是动态的金融世界。2021年LPR机制的一个显著变化是报价行范围的扩大和计算方式的优化,这些技术性调整增强了LPR的市场代表性和传导效率。同时,央行通过多种货币政策工具的综合运用,保持了流动性合理充裕,使LPR能够在市场利率波动中保持基本稳定。

对于普通民众而言,2021年LPR稳定格局带来了双重启示。一方面,房贷一族享受了相对稳定的还款压力,不必担心利率大幅波动带来的财务冲击;另一方面,储蓄者却不得不面对实际负利率的现实——全年CPI平均上涨0.9%,而一年期LPR仅3.8%,扣除通胀后的实际收益率并不乐观。

从更广阔的视角看,2021年LPR走势揭示了我国利率市场化改革的深化。LPR作为贷款定价的基准,已经基本取代了传统的贷款基准利率,成为连接货币政策与实体经济的关键纽带。这种转变不仅提高了货币政策传导效率,也赋予了商业银行更大的自主定价空间,推动了银行业的差异化竞争。

面对LPR时代的金融环境,个人财务决策需要新的智慧。贷款者应当关注LPR变化趋势,合理选择固定利率与浮动利率的搭配;投资者需要调整预期,在低利率环境中寻找多元化的资产配置方案;普通储户则应该超越传统储蓄思维,通过合理的理财规划抵御通胀对财富的侵蚀。

2021年LPR一览表不仅是冰冷的数据记录,更是中国金融改革进程中的一个重要坐标。它告诉我们,在充满不确定性的世界中,唯有理解金融政策的底层逻辑,把握利率变动的规律,才能做出明智的财务决策,守护好自己的财富未来。随着利率市场化改革的深入推进,这种金融智慧将变得愈发珍贵,成为每个现代人必备的生存技能。